相続税対策

INHERITANCE TAX MEASURES

INHERITANCE TAX MEASURES

相続税対策は

基本から始めましょう

Tax Planning Basics

生前贈与

長男の妻に毎年310万円贈与(一般)します。

贈与税額(310万円-110万円)×10%=20万円

※長男の妻は相続開始前3年以内の生前贈与加算対象外

贈与する場合の贈与税比較

(一般と直系卑属)

500万円

贈与する場合

一般 → 53万円

特例 → 48.5万円

1,000万円

贈与する場合

一般 → 231万円

特例 → 177万円

| 27年1月1日以降 | ||

|---|---|---|

| 一般 | 特例※ | |

| 200万円以下 | 10% | 10% |

| 200万円超 300万円以下 |

15% - 10万円 | 15% - 10万円 |

| 300万円超 400万円以下 |

20% - 25万円 | 20% - 25万円 |

| 400万円超 600万円以下 |

30% - 65万円 | 20% - 30万円 |

| 600万円超 1,000万円以下 |

40% - 125万円 | 30% - 90万円 |

| 1,000万円超 1,500万円以下 |

45% - 175万円 | 40% - 190万円 |

| 1,500万円超 3,000万円以下 |

50% - 250万円 | 45% - 265万円 |

| 3,000万円超 4,500万円以下 |

55% - 400万円 | 50% - 415万円 |

| 4,500万円超 | 55% - 640万円 | 55% - 640万円 |

※18歳以上の者への直系尊属からの贈与

小規模宅地等の評価減

路線価30万円×330㎡×80%=7,920万円の評価減 ※子と同居しておられないご家庭は、同居をご検討ください。

生命保険金の非課税

妻・長男・次男を受取人としてそれぞれ死亡保険金500万円の生命保険に加入します。

(500万円×3人=1,500万円は相続税非課税)

養子縁組

長男の子(孫)を養子縁組します。

基礎控除600万円の枠拡大と、税率ステージ緩和の効果があります。

反面、孫養子の相続税額は2割加算されます。

生前贈与(暦年)の活用

Gifts made during one's lifetime

贈与税の早見表

| 贈与額 | 一般贈与 | 20歳以上の直系卑属への贈与 | ||

|---|---|---|---|---|

| 贈与税額 | 負担割合 | 贈与税額 | 負担割合 | |

| 300万円 | 19万円 | 6.3% | 19万円 | 6.3% |

| 500万円 | 53万円 | 10.6% | 48.5万円 | 9.7% |

| 1,000万円 | 231万円 | 23.1% | 177万円 | 17.7% |

| 2,000万円 | 695万円 | 34.7% | 585.5万円 | 29.2% |

<直系卑属への贈与例>

贈与税の実質負担割合:29.2%

贈与税の実質負担割合:29.2%

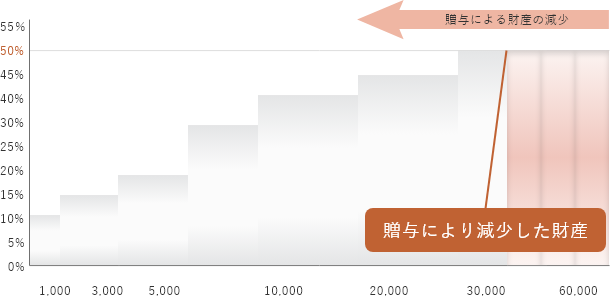

相続対策の効果

この事例で、長男は将来払うであろう相続税1,000万円(2,000万円×50%)よりも、いま贈与税585.5万円を支払ったほうが低い負担額となります。

相続税の税率表

相続時に適用される税率で最も高い税率区分よりも、贈与税の実質負担割合が低ければ相続対策となります。

増族税は、超過累進税率で課税されています。

贈与などで財産が減少した場合は、まず高い税率部分から相続税が減少します。

小規模宅地等の特例の活用例

small scale residential land

評価減提要宅地の選択例

小規模宅地の評価減とは

亡父Aさん所有の土地3か所のうち、選択した一定面積は評価額が減額されます。

-

①居住用330㎡まで80%減額

-

②特定事業用等400㎡まで80%減額

-

③貸付用200㎡まで50%減額

②の特定事業用等とは、③以外のAさん家族か同族会社の利用する事業用宅地をいいます。

③の貸付用宅地とはアパート、アスファルト駐車場等の不動産貸付用の宅地をいいます。

評価減額

①居住用+②特定事業用等の組み合わせのみ重複適用(最大730㎡)が可能

【評価減額】

6,600万円×80%+4,000万円×80%=8,480万円