具体的な不動産相続対策

REAL ESTATE INHERITANCE MEASURES

REAL ESTATE INHERITANCE MEASURES

Aさんの財産・相続に関する概要

財産評価額 3億円

高い固定資産税も悩み…

相続人 2人

Aさんの現状の相続税は6,920万円です!

※参考ケース1.2の対策を両方行った場合の相続税額は3,160万円です。

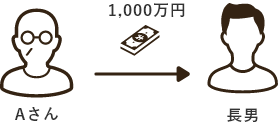

自宅を建て替え

①長男に1,000万円を住宅取得資金として贈与します。

②Aさんの現預金5,000万円と合計6,000万円で自宅を建て替えて、建物を2人で共有登記します。

Aさん新自宅の評価

5,000万円×60%=3,000万円

(固定資産税評価額)

対策前:現預金6,000万円

対策後:家屋3,000万円 評価減△3,000万円

財産評価額 2億7,000万円 相続税 5,720万円

| 対策前 | 対策後 | 増減 | |

|---|---|---|---|

| 現預金 | 6,000万円 | 家屋3,000万円 | △3,000万円 |

| 財産評価 | 2億7,000万円 | -- | -- |

| 相続税 | 6,920万円 | 5,720万円 | △1,200万円 |

現状より相続税:△1,200万円

※納税資金についても考慮する必要があります。

未利用地にアパートを建築

未利用地に借入金1億円でアパートを建築

土地の相続税評価額

1億円×82%(貸家建付地)=8,200万円

土建物の相続税評価額

1億円×60%(固定資産税評価額)×70%(貸家)=4,200万円

アパート建築で固定資産税も大幅減少!!

対策効果

対策前:土地(更地)1億円

対策後:土地建物 1億2,400万円 - 借入金 1億円 = 2,400万円

財産評価額 2億2,400万円 相続税 4,060万円

| 対策前 | 対策後 | 資産 圧縮効果 |

|

|---|---|---|---|

| 土地・ 建物 |

土地(更地) 1億円 |

2,400万円 | △7,600万円 |

| 財産評価 | 2億2,400万円 | -- | -- |

| 相続税 | 6,920万円 | 4,060万円 | △2,860万円 |

現状より相続税:△2,860万円

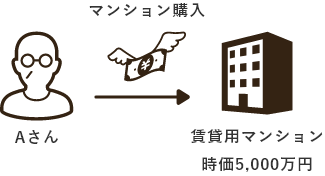

投資用区分マンション(賃貸用)を購入した場合(いわゆるワンルーム節税)

都内の時価5,000万円のマンションを賃貸用として購入した場合

一般に都心部のマンションは、時価と相続税評価額のかい離が大きく、相続税対策として有効です。

相続税の評価額圧縮効果の例

建物の相続税評価額

1,500万円(固定資産税評価額)×70%(貸家)=1,050万円

土地の相続税評価額

1,000万円×82%(貸家建付地)=820万円

| 対策前 | 対策後 | 資産 圧縮効果 |

|

|---|---|---|---|

| 財産 | 預貯金 5,000万円 |

1,870万円 | 3,130万円 |

資産圧縮効果:3,130万円

※賃貸用とせずに親族の居住用とした場合も一定の効果があります。

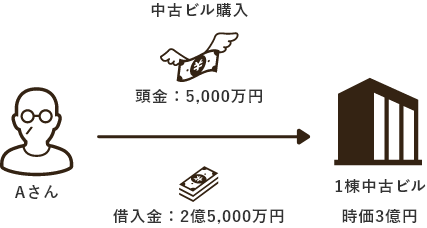

投資用一棟ビル・マンション(賃貸用)を購入した場合

都内の時価3億円の1棟中古ビルを頭金5,000万円、借入金2億5,000万円で購入した場合

ケース3と同様に、都心部の時価と相続税評価額の大きなかい離を活用します。

相続税の評価額圧縮効果の例

建物の相続税評価額

5,000万円(固定資産税評価額)×70%(貸家)=3,500万円

土地の相続税評価額

1億2,000万円×82%(貸家建付地)=9,840万円

対策前:預貯金5,000万円

対策後:土地建物 1億3,340万円 - 借入金 2億5,000万円 = 1億1,660万円

| 対策前 | 対策後 | 資産 圧縮効果 |

|

|---|---|---|---|

| 財産 | 預貯金 5,000万円 |

△1億1,660万円 | 1億6,660万円 |

資産圧縮効果:1億6,660万円

※時の経過により借入金額が減少するため、資産圧縮効果は徐々に弱まります。。

さらに小規模宅地特例はこうなります

ケース3、4共に小規模宅地等の特例貸付用200㎡まで50%の適用が可能です。

この特例は都心部の高い路線価の箇所で受けた方が有利で、相続税納付額も大きく下がります。

ケース3の区分マンションについては、所有敷地10㎡〜20㎡程度の面積について適用されます。

ケース4の1棟ビルについては数百㎡までの面積で適用されるので、圧縮効果はさらに大きくなります。

不動産節税に要注意!

高額不動産投資による評価額の過度な圧縮については、相続税評価ではなく鑑定(時価)が評価採用される可能性が高まる裁判例もあるため(令和4年4月19日最高裁判決)、必ず税理士等の専門家にご相談ください。